Về Sổ Nhật Ký Đặc Biệt Trong Hình Thức Kế Toán Nhật Ký Chung (Nkc)

Hình thức sổ kế toán Nhật ký bình thường là vẻ ngoài sổ kế toán lâu đời nhất cùng được vận dụng ở những nước với các biến thể không giống nhau. Vẻ ngoài sổ này được chuyển vào cơ chế kế toán nước ta khi vn tiến hành cải cách chính sách kế toán trong thời hạn 90 của cố kỉnh kỷ trước. Mặc dù các hình thức về chủng loại sổ và phương thức ghi chép của hình thức sổ này trong cơ chế kế toán Việt Nam còn có các không ổn nhất định trong quá trình thực hành kế toán. Nội dung bài viết này bàn về những hạn chế của bề ngoài sổ kế toán tài chính Nhật ký phổ biến theo Dự thảo thông tứ hướng dẫn cơ chế kế toán việt nam và đề xuất một số chủ kiến để cho bề ngoài sổ này dễ dãi áp dụng rộng trong thực tiễn. Bạn đang xem: Sổ nhật ký đặc biệt

Hệ thống tin tức kế toán thu thập, giải pháp xử lý và truyền đạt những thông tin cho người sử dụng trong bài toán ra những quyết định. Hệ thống thông tin kế toán rất có thể thực hiện tại bằng bằng tay thủ công hoặc trên đồ vật tính. Trong khối hệ thống thông tin kế toán bằng tay thủ công thì hiệ tượng kế toán Nhật ký tầm thường là hình thức kế toán được thực hiện ở phần nhiều các nước. Đặc trưng của hình thức sổ này là những nghiệp vụ kinh tế tài chính phát sinh được ghi vào sổ Nhật ký, sau đó được đưa sang những sổ chi tiết và sổ Cái gồm liên quan. Ở dạng dễ dàng và đơn giản nhất, sổ Nhật ký kết chỉ bao hàm sổ Nhật cam kết chung. Mặc dù trong thực hành kế toán đang không dễ ợt nếu chỉ bao gồm một sổ Nhật cam kết duy độc nhất nên các công ty thường sử dụng những sổ Nhật ký đặc biệt. Các nghiệp vụ kinh tế tài chính phát sinh mọi rơi vào một trong những trong năm dạng, vào đó hầu như là tứ dạng đầu, và các sổ Nhật ký khớp ứng như sau:

Mục đích của những Nhật ký đặc trưng là: (1) Phân công tích động kế toánbởi vì các nhân viên kế toán có thể ghi chép những bút toán vào những nhật ký khác nhau cùng một lúc. Ví dụ điển hình một nhân viên kế toán rất có thể ghi nhật ký những bút toán thu tiền, một nhân viên cấp dưới khác rất có thể ghi những bút toán bán sản phẩm chịu. Nhật ký quan trọng cũng (2) giảm thời hạn cho câu hỏi chuyển sổ. Với các nhật ký kết đặc biệt, những công ty có thể chuyển sổ một số trong những tài khoản vào thời điểm cuối tháng thay cho việc chuyển sổ hàng ngày. Tuy vậy cách thiết kế mẫu biểu của những Nhật ký đặc biệt quan trọng trong chế độ kế toán vn làm cho các sổ Nhật ký đặc biệt quan trọng chưa đáp ứng được các mục đích này, và những khi còn hỗ trợ phức tạp quy trình ghi sổ. Những biểu chủng loại sổ sách này chỉ cân xứng đối với những doanh nghiệp hạch toán hàng tồn kho theo phương thức kiểm kê định kỳ, không tạo nên thuế GTGT cổng đầu ra khi tiêu thụ. Đối với những doanh nghiệp hạch toán sản phẩm tồn kho theo cách thức kê khai thường xuyên, tính thuế GTGT theo cách thức khấu trừ thì các mẫu biểu trên còn những hạn chế nhất định trong quá trình ghi chép.Chúng ta cùng thảo luận về từng nhật ký đặc biệt.

Nhật ký phân phối hàng

Sổ Nhật ký bán hàng để ghi chép những nghiệp vụ cung cấp chịu sản phẩm, mặt hàng hóa, dịch vụ. Các nghiệp vụ bán hàng thu tiền ngay lập tức được ghi cùng Nhật ký thu tiền. Các nghiệp vụ chào bán chịu gia tài khác mà chưa hẳn là sản phẩm, hàng hóa, thương mại & dịch vụ (như tài sản cố định, truất phế liệu,…) được ghi vào Nhật ký chung. Những bút toán phản ánh nghiệp vụ bán chịu đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế giá bán trị tăng thêm theo phương thức khấu trừ như sau:

Bút toán 1:

Nợ TK cần thu khách hàng hàng

có TK Doanh thu

có TK Thuế GTGT đầu ra

Bút toán 2:

Nợ TK giá bán vốn mặt hàng bán

gồm TK hàng hóa, Thành phẩm

Mẫu sổ Nhật ký bán hàng theo cơ chế kế toán nước ta như sau:

SỔ NHẬT KÝ BÁN HÀNG

Như vậy chỉ 1 phần bút toán 1 lệch giá được ghi vào Sổ Nhật ký bán hàng (Phần ghi Nợ TK buộc phải thu khách hàng hàng/Có TK Doanh thu). Phần còn sót lại của bút toán 1 (Nợ TK cần thu khách hàng hàng/Có TK Thuế GTGT đầu ra) và cây viết toán 2 được ghi vào Nhật ký kết chung. Theo cách ghi này thì không giảm sút được xứng đáng kể quy trình chuyển sổ và phân công sức động kế toán, cùng cũng làm cho quá trình ghi chép sổ nhật ký trở đề nghị phức tạp.

Để đơn giản hơn cho quy trình ghi chép và đáp ứng các phương châm của nhật ký quan trọng thì Nhật ký bán hàng nên có phong cách thiết kế lại như sau:

SỔ NHẬT KÝ BÁN HÀNG

Cột ”Chứng từ” phải thay bằng cột ”Hóa đơn” vì chứng từ cơ phiên bản để ghi chép nghiệp vụ bán chịu đựng là Hóa đơn. Cột ”Diễn giải” thay bằng cột ”Tên khách hàng hàng” vì chưng không cần thiết phải cầm tắt lại nghiệp vụ bán hàng. Đưa thêm cột ”Đã đưa sổ cụ thể Phải thu khách hàng hàng” để phối kết hợp ghi sổ tổng thích hợp và đưa sổ cụ thể ngay trên Nhật ký bán hàng.

Nhật cam kết thu tiền

Nhật ký thu tiền dùng để ghi chép tất cả các nghiệp vụ thu tiền của công ty (tách riêng biệt tiền mặt, tiền gửi ngân hàng). Các nghiệp vụ thu tiền thường thì chủ yếu bao hàm thu tiền từ bán sản phẩm bằng chi phí ngay với thu tiền từ quý khách trả nợ. Mẫu Nhật ký kết thu chi phí theo cơ chế kế toán nước ta như sau:

SỔ NHẬT KÝ THU TIỀN

Các cây bút toán đề đạt nghiệp vụ bán hàng thu tiền ngay lập tức như sau:

Bút toán 1:

Nợ TK Tiền

gồm TK Doanh thu

tất cả TK Thuế GTGT đầu ra

Bút toán 2:

Nợ TK giá bán vốn sản phẩm bán

bao gồm TK sản phẩm hóa, Thành phẩm

Theo mẫu biểu lộ hành thì nghiệp vụ bán sản phẩm thu tiền ngay thì chỉ tất cả bút toán 1 được ghi vào Nhật ký thu tiền, cây viết toán 2 sẽ được ghi vào Nhật cam kết chung. Cho nên số lần ghi sổ nhật ký, chu kỳ chuyển sổ loại vẫn vô cùng nhiều.

Bút toán phản ảnh thu tiền quý khách hàng có tách khấu giao dịch như sau:

Nợ TK Tiền

Nợ TK chi phí tài chính

Có TK đề xuất thu khách hàng hàng

Như vậy cây viết toán này bắt buộc được tách bóc thành 2 bút toán nhằm ghi vào 2 sổ Nhật ký kết khác nhau:

Bút toán a: Nợ TK Tiền/Có TK cần thu khách hàng: Ghi vào Nhật ký kết thu tiền

Bút toán b: Nợ TK ngân sách chi tiêu tài chính/Có TK đề xuất thu khách hàng: Ghi vào Nhật cam kết chung

Do các điểm bất hợp lý ở trên nên Nhật ký bỏ ra tiền nên có phong cách thiết kế như sau (trang bên):

Với cách kiến tạo mẫu sổ Nhật cam kết thu chi phí như trên thì trên Nhật ký thu tiền, công ty phản ảnh được cả giá vốn hàng bán và cây viết toán đưa sổ giá chỉ vốn chỉ phải thực hiện 1 lần vào thời điểm cuối tháng. Hơn nữa việc đưa thêm Cột ”Ghi Nợ TK chi phí tài chính” tạo nên bút toán phản chiếu thu tiền gồm chiết khấu thanh toán giao dịch trở nên đơn giản dễ dàng hơn, dễ theo dõi hơn.

SỔ NHẬT KÝ THU TIỀN

Nhật ký sở hữu hàng

Nhật ký cài đặt hàng dùng để phản ánh việc mua nguyên thứ liệu, dụng cụ, sản phẩm & hàng hóa chịu. Mẫu mã biểu Nhật ký mua sắm và chọn lựa theo chính sách kế toán nước ta như sau:

SỔ NHẬT KÝ thiết lập HÀNG

Nghiệp vụ mua sắm chọn lựa hóa, nguyên liệu trong kế toán vn được ghi sổ bằng bút toán:

Nợ TK sản phẩm hóa

Nợ TK Nguyên liệu, đồ liệu

Nợ TK Thuế GTGT được khấu trừ

Có TK nên trả cho tất cả những người bán

Theo mẫu biểu lộ hành trong cơ chế kế toán nước ta các cột tài khoản thường xuyên chỉ có hàng hóa và Nguyên liệu. Vì thế tài khoản Thuế GTGT được khấu trừ sẽ tiến hành ghi vào cột các tài khoản khác. Vấn đề này vẫn gây khó khăn cho bài toán ghi chép nhật ký và gửi sổ vày bút toán mua sắm hóa, vật liệu nào cũng phát sinh thuế nguồn vào lại yêu cầu ghi số hiệu TK 133. Mặt khác theo nguyên tắc của bề ngoài Nhật ký bình thường thì cột các tài khoản khác được đưa sổ thường xuyên theo từng dòng thay bởi chuyển sổ một đợt vào vào cuối tháng như cột các tài khoản hay xuyên. Bởi vậy nếu sử dụng mẫu biểu này thì quá trình chuyển sổ cái so với phần ghi Nợ TK Thuế GTGT được khấu trừ/Có TK buộc phải trả tín đồ bán vẫn còn phải tiến hành rất nhiều. Để dễ dãi cho quy trình ghi chép thì Nhật ký mua hàng nên được thiết kế theo phong cách lại như sau:

SỔ NHẬT KÝ cài HÀNG

*Nếu công ty dịch vụ thương mại thì cột tài khoản thường xuyên sẽ là sản phẩm hóa, nếu công ty sản xuất thì cột tài khoản liên tục sẽ là Nguyên liệu, đồ dùng liệu. Nếu công ty vừa có chuyển động sản xuất và thương mại dịch vụ thì sắp xếp hai cột riêng nhằm ghi chép hàng hóa và Nguyên liệu, vật dụng liệu.

Nhật ký chi tiền

Nhật ký bỏ ra tiền dùng để làm ghi chép những nghiệp vụ đưa ra tiền mặt và tiền gửi bank của công ty. Chủng loại sổ Nhật ký đưa ra tiền theo cơ chế kế toán vn như sau:

SỔ NHẬT KÝ chi TIỀN

Các nghiệp vụ chi tiền thông thường bao gồm chi tiền trả nợ công ty cung cấp, chi tiền mua sắm và chọn lựa hóa, dịch vụ,…Bút toán bội phản ánh đưa ra tiền để trả nợ người phân phối và được hưởng chiết khấu giao dịch thanh toán như sau:

Nợ TK đề nghị trả cho những người bán

bao gồm TK Tiền

có TK lợi nhuận tài chính

Như vậy với cây viết toán này nếu áp dụng Nhật ký chi tiền theo mẫu mã ở trên sẽ bắt buộc vào hai sổ Nhật ký: Vào Nhật ký bỏ ra tiền cho phần Nợ TK bắt buộc trả cho những người bán/Có TK Tiền cùng vào Nhật ký tầm thường phần Nợ TK cần trả cho những người bán/Có TK lợi nhuận tài chính. Vì vậy để dễ dãi hơn cho câu hỏi ghi Nhật cam kết và đưa sổ thì cần có phần Ghi có TK lệch giá tài bao gồm trên Nhật ký đưa ra tiền. Mẫu Nhật ký chi tiền khi đó sẽ như sau:

SỔ NHẬT KÝ bỏ ra TIỀN

TÀI LIỆU THAM KHẢO

Bộ tài chính (2014), Dự thảo thông tứ hướng dẫn cơ chế kế toán doanh nghiệp.Horngern C.T., Harrison Jr. W.T. & Oliver M.S. (2012), Accounting, 9th edn, Prentice Hall, New Jersey, USA.Weygandt J.J., Kimmel P.D. & Kieso D.E. (2012), Accounting Principles, 10th edn, Wiley và Sons, Inc., USA.Ghi sổ kế toán theo bề ngoài Nhật ký kết chung được không ít DN gạn lọc và áp dụng, kế toán Thiên Ưng xin hướng dẫn bí quyết ghi sổ theo bề ngoài Nhật ký phổ biến theo Thông tư 200 và 133.

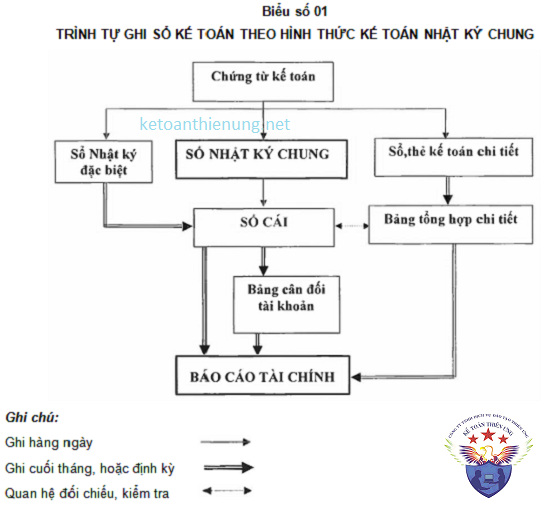

1) Nguyên tắc, đặc trưng cơ phiên bản của vẻ ngoài ghi sổ Nhật ký kết chung: - tất cả các nghiệp vụ kinh tế, tài thiết yếu phát sinh đều yêu cầu được ghi vào sổ Nhật ký, mà trung tâm là sổ Nhật cam kết chung, theo trình tự thời hạn phát sinh với theo nội dung tài chính (định khoản kế toán) của nghiệp vụ đó. Tiếp nối lấy số liệu trên những sổ Nhật ký để ghi Sổ mẫu theo từng nghiệp vụ phát sinh.Hình thức kế toán Nhật ký phổ biến gồm các loại sổ chủ yếu sau:- Sổ Nhật ký chung, Sổ Nhật ký đặc biệt;- Sổ Cái;- các sổ, thẻ kế toán bỏ ra tiết.2) Trình tự ghi sổ kế toán tài chính theo hiệ tượng Nhật ký kết chung:+) sản phẩm ngày:- địa thế căn cứ vào các chứng từ đang kiểm tra được sử dụng làm địa thế căn cứ ghi sổ, trước nhất ghi nghiệp vụ phát sinh vào sổ Nhật cam kết chung, sau đó căn cứ số liệu vẫn ghi trên sổ Nhật ký thông thường để ghi vào Sổ chiếc theo các tài khoản kế toán tài chính phù hợp. Nếu đơn vị chức năng có mở sổ, thẻ kế toán chi tiết thì mặt khác với câu hỏi ghi sổ Nhật ký chung, các nghiệp vụ tạo ra được ghi vào các sổ, thẻ kế toán cụ thể liên quan.- trường hợp đơn vị chức năng mở những sổ Nhật ký đặc biệt thì mặt hàng ngày, địa thế căn cứ vào những chứng từ được sử dụng làm địa thế căn cứ ghi sổ, ghi nghiệp vụ phát sinh vào sổ Nhật ký đặc biệt liên quan. Định kỳ (3, 5, 10... Ngày) hoặc cuối tháng, tuỳ khối lượng nghiệp vụ phạt sinh, tổng vừa lòng từng sổ Nhật cam kết đặc biệt, lấy số liệu để ghi vào những tài khoản cân xứng trên Sổ Cái, sau thời điểm đã loại trừ số trùng lặp vày một nhiệm vụ được ghi đôi khi vào những sổ Nhật ký đặc biệt quan trọng (nếu có).+) Cuối tháng, cuối quý, cuối năm:- cộng số liệu trên Sổ Cái, lập Bảng bằng vận số phạt sinh. Sau khoản thời gian đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên Sổ chiếc và bảng tổng hợp cụ thể (được lập từ những Sổ, thẻ kế toán bỏ ra tiết) được dùng làm lập các report tài chính. VVề nguyên tắc, Tổng số phát sinh Nợ và Tổng số phát sinh tất cả trên Bảng cân đối số tạo nên phải bằng Tổng số tạo nên Nợ với Tổng số vạc sinh gồm trên sổ Nhật ký phổ biến (hoặc sổ Nhật ký tầm thường và những sổ Nhật ký đặc trưng sau lúc đã đào thải số giống nhau trên những sổ Nhật cam kết đặc biệt) cùng kỳ.Xem thêm: Bảng Giá Kim Cương Thiên Nhiên Giá Rẻ Tại Hà Nội, Kim Cương Gia

- Sơ đồ: